3.6 バイオマス

バイオマスエネルギー市場の動向

エネルギー白書2017によると、2015年度に利用されたバイオマスエネルギーは、1,272万原油換算㎘で、2014年度の1,234万㎘より3%増加し、一次エネルギー国内供給量の2.5%を占めた。

林野庁が2017年9月に発表した「平成28年木質バイオマスエネルギー利用動向調査」結果(速報)によると、2016年における木質バイオマスエネルギーとして利用された木材チップの量は773.4万トン(前年比12.0%増)、このうち間伐材・林地残材等に由来するものは191.7万トン(前年比64.2%増)となった。2015年における木質ペレットの国内生産量は12.0万トンで前年比0.6トンの減少、工場数は前年と同じ142だった。2016年の木質ペレットの輸入量は34.4万トンで、カナダから26.1万トン、ベトナムから6.2万トン、中国から2.1万トンで、CIF平均価格は19.7千円/tだった。アブラヤシ核殻(PKS)の2016年の輸入量は、前年比1.7倍の76.1万トンで、インドネシアから39.8万トン、マレーシアから36.3万トンである 。2016年のCIF全量平均価格は10.8千円/tだった。

パームオイル発電のFIT認定が急増

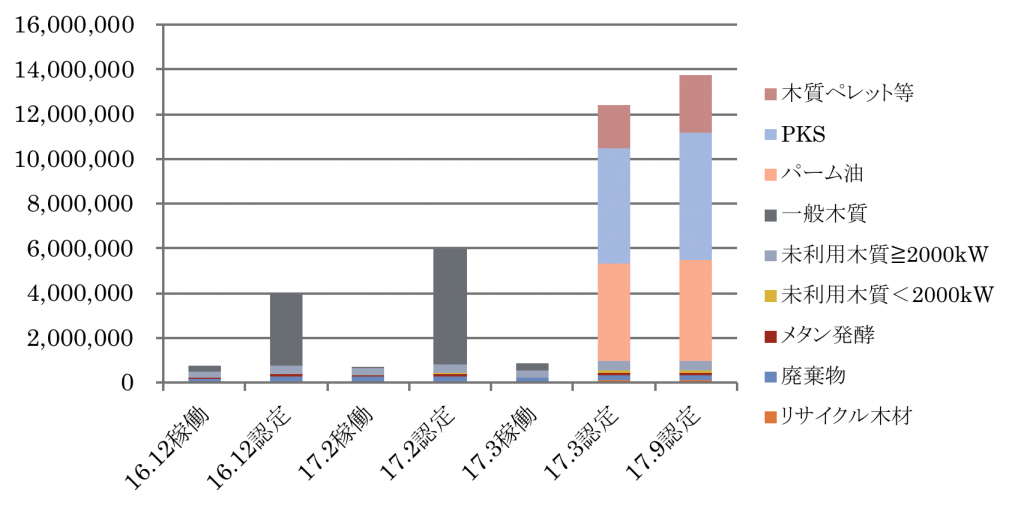

2016年度後半から17年度前半にかけて、再生可能エネルギー固定価格買い取り制度(FIT)のバイオマス発電は、大きく混乱した。2017年3月の1カ月間でバイオマス発電の認定容量は倍増し、1,200万kWを超えた。2017年9月末現在、バイオマス発電全体の認定容量は1,373万キロワットに上り、そのうち輸入バイオマスを主な燃料とする一般木材が9割以上を占める。これは、2030年の長期エネルギー需給見通しの最大量、728万キロワットの1.7倍であり、一般木質バイオマスでは、見通しの最大量400万キロワットの約3倍の規模である。さらに、資源エネルギー庁の資料によると、FIT認定された一般木質バイオマス発電の約4割は、パームオイルを燃料とするものである。

図3.10 再生可能エネルギー固定価格買取制度におけるバイオマス発電の認定・稼働状況(kW)|出所:経済産業省資料より著者作成

パームオイルは、パーム農園開発における熱帯林破壊などの生物多様性損失、土地をめぐる紛争の多発、労働問題等最も多くの問題を抱える農作物である。さらに、農園開発の際の泥炭地開拓などにより、パーム油のCO2排出係数は石炭よりも高いというデータもある。

一般木質バイオマス発電の認定が急増した背景には、2017年10月から2万kW以上の一般木質バイオマス発電の電力買取価格が24円/kキロワット時から21円に引き下げられるため、駆け込み申請が殺到したことがある。さらにパームオイル発電に集中したのは、パームオイルは世界的に流通する商品であり入手しやすいこと、パームオイルは油で、すでに成熟した技術であるディーゼル発電機で発電でき、木質バイオマス発電よりはるかに設置が簡単なことなどが理由に挙げられよう。

バイオマス発電のFIT制度変更へ

再生可能エネルギー電力を高く買い取るFIT制度は、電力使用者が負担する賦課金に支えられている。現在、FIT賦課金は、標準家庭で年間8,232円に上り、さらに上がる見込みである。

そうしたなかで、バイオマス発電のFIT認定のうち、エネルギー自給にならず、地域経済への貢献や温暖化対策効果も限られている、輸入バイオマスが9割を占めている。ましてや、温暖化対策効果が期待できず(むしろ温暖化を促進するおそれもある)、持続可能性の問題があるパームオイル発電が多数に上る状況は、明らかに政策目的に合致しない。

このような事態を受けて、資源エネルギー庁も動き出した。2017年度の調達価格等算定委員会では、この一般木質バイオマス発電の問題について集中的に議論が行われた。

パームオイルなどの農産物由来のバイオマスには、以前、輸入木質バイオマスのような「合法証明」も、由来を明らかにするトレーサビリティも求められていなかったが、2017年3月、資源エネルギー庁は、トレーサビリティの確保、食料との競合の回避や持続可能な燃料調達を求める「事業計画策定ガイドライン(バイオマス発電)」を発表している。今後、資源エネルギー庁はこのガイドラインの厳密な運用、例えば、FTI対象のパームオイルには、RSPO(持続可能なパームオイルのための円卓会議)などの認証取得を求めていく可能性がある。

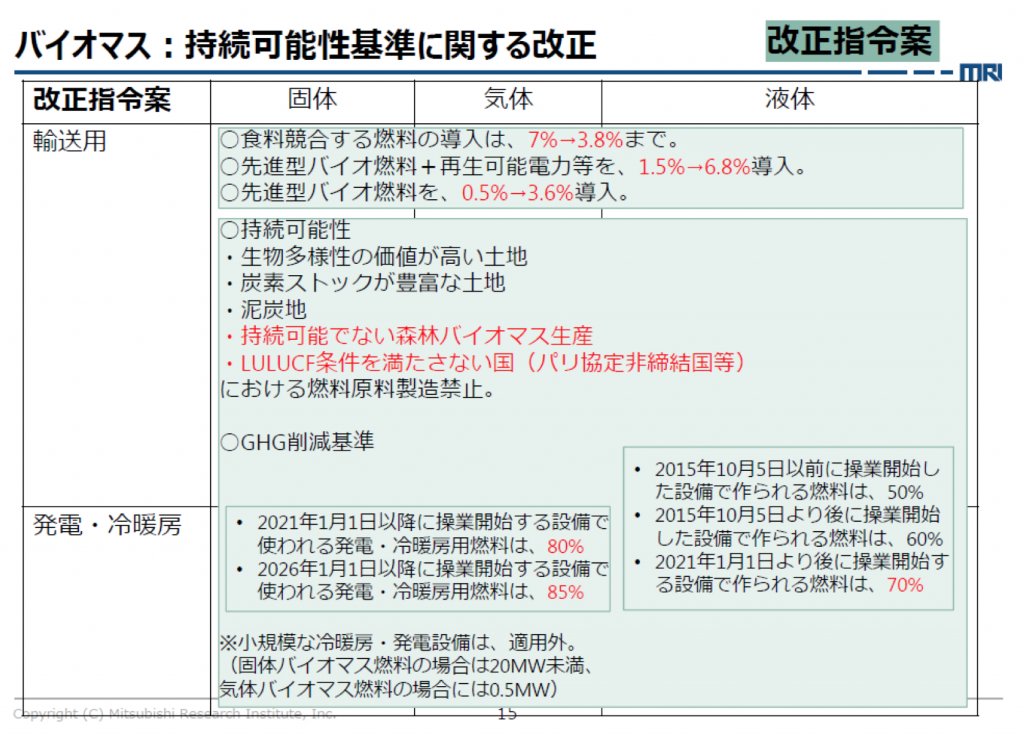

あるいは、調達価格等算定委員会「平成29年度以降の調達価格等に関する意見」に盛り込まれたように、温室効果ガス削減効果を測るライフサイクルアセスメント(LCA)を含む、持続可能性基準が導入されることも考えられる。温暖化対策として見た場合、生産・加工・輸送において温室効果ガスが排出されるため、バイオマスはカーボンニュートラル(炭素中立)とは限らない。EUでも、2015年の再生可能エネルギー指令改正において、パームオイル等の油糧植物は、温暖化対策効果が限られるという理由で持続可能な燃料から除外されている。また、EUでは現在、発電や冷暖房も含めたバイオマスの持続可能性基準を検討中である(図3.11)。

図3.11 欧州再生可能エネルギー指令改正案(2016年11月)|出所:バイオマス産業社会ネットワーク拡大研究会2017 岩田まり資料

実際には、第31回調達価格等算定委員会のヒアリングで明らかにされたように、燃料調達などの制約から、1,200万kWに上る一般木質バイオマス発電の認定のうち、実際に稼働する事業はおそらく多くても2~3割程度にとどまると見られるが、いずれにしろ認定と稼働との乖離を縮小するための対策が必要だと考えられる。

国産木質バイオマスの支援は熱利用主体で

本来、木質バイオマスは熱利用こそが主流であり、発電は条件が合う場合にコジェネレーションを行う方が、経済的・社会的・環境的に合理性がある。

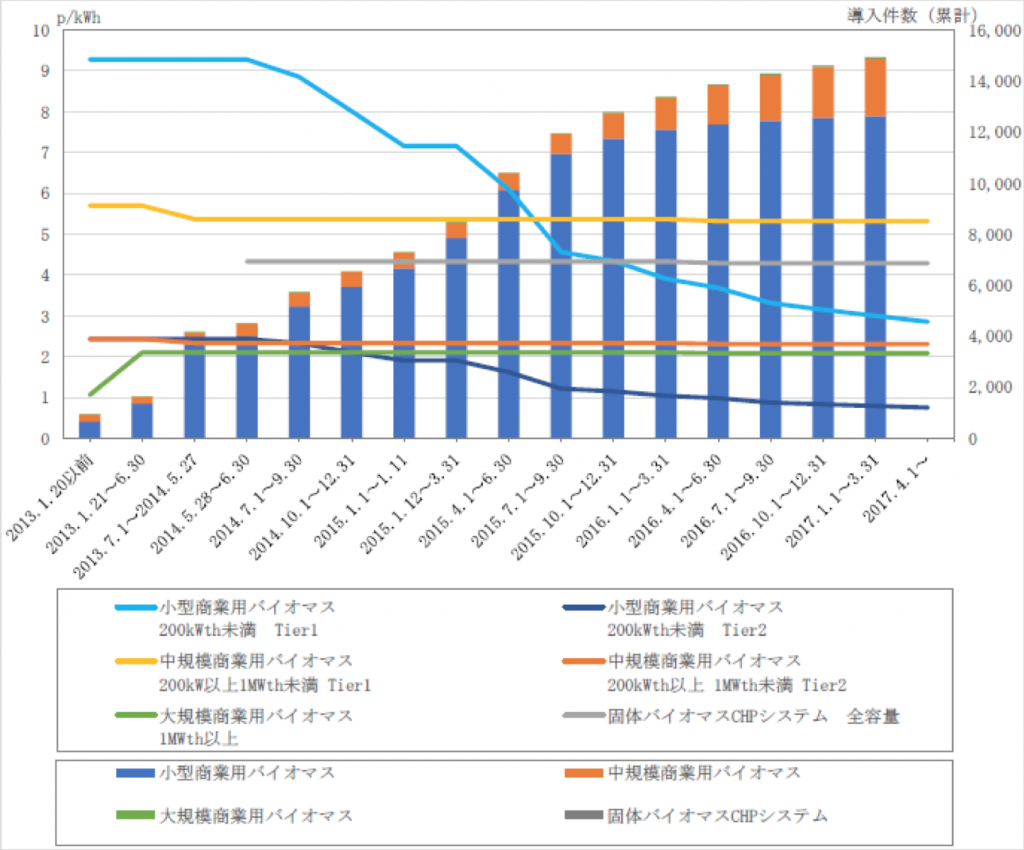

英国ではRHI(再生可能熱インセンティブ)の導入により、小規模バイオマスバイオマスボイラーの導入が急増し、再生可能熱の普及を実現させた(図3.12)。一方、日本では100kW以下の小規模バイオマスボイラーが補助制度から漏れており、大きなボテンシャルが活かされていない。民間企業が設備導入の際に目安とする5年での投資回収などを見据えた、補助制度の再構築等により、少ない社会的負担でのバイオマス利用普及が見込めよう。

図3.12 英国再生可能熱インセンティブの買取価格と導入数推移|出所:久木裕資料

また、2020年に改定・義務化される省エネ法に基づく住宅の省エネ基準に、ペレットストーブなど再生可能エネルギー熱も対象になり得る。こうした既存の制度への組み込みも有効であろう。

※バイオマス発電をめぐる状況についてさらに詳しくは、「バイオマス白書2017」を参照のこと[1]。

(バイオマス産業社会ネットワーク 泊みゆき)

[1]バイオマス産業社会ネットワーク「バイオマス白書2017」http://www.npobin.net/hakusho/2017/