2.4 電力自由化と電力システム改革

日本でも、2016年4月から電力小売りの全面自由化がスタートした。一般家庭や小規模事業所(低圧契約)の消費者も、これまでの地域独占の大手電力会社以外に、電力会社(小売電気事業者)を自由に選ぶことが出来るようになった。気候変動の問題がある化石燃料による火力発電や福島第一原発事故で巨大なリスクが明白となった原子力発電に依存しない電気を選択するために、自然エネルギーによる電気を選ぶことが出来るようになると期待されているが、そのためには様々な課題があることが明らかになってきている。

2.4.1 自然エネルギー優先への電力システムの課題

電力小売全面自由化後の課題

すでに一定規模以上の事業所や工場(高圧・特別高圧契約)は、2000年から2005年にかけて電力小売りが自由化され、新電力(PPS)と呼ばれる大手の電力会社(一般電気事業者)以外からの電気を選択することができた。福島第一原発事故以降、この新電力の届出数は800近くに達したが、実際に電力の供給実績のある新電力は135社程度にとどまり、その新電力の販売シェアも2015年度末の時点でようやく9%程度になったに過ぎなかった。2016年4月からの電力小売全面自由化後に販売シェアが徐々に伸び始め、特高・高圧では14%まで増加した(2017年11月末)。高圧では、全国的に多くの地域で販売シェアが2~3倍程度に増えている。地域別にみると、北海道や関西電力の管内で新電力シェアが伸びており、高圧では25%以上に達している[1]。一方、2016年4月からスタートした低圧の新電力の販売電力シェアはまだ7%程度である。一方で、小売全面自由化のための電力・ガス取引監視等委員会(EGC) [2]の審査に基づく小売電気事業者の登録が進んでいるが、すでに460社を超える小売電気事業者が登録を済ませており(2018年3月時点)、一般家庭向けに自由化後の電気料金メニューが次々と発表されている。2017年11月末までに大手電力会社から新電力に切り替え(スイッチング)を申し込んだ件数は500万件以上に達して、全ユーザーの8%程度になった。しかし、この電気料金メニューに関する様々な比較サイトが立ち上がる中、電力料金そのものの安さにばかり注目が集まり、電源構成はある程度は公表されているものの、電気の中身に注目した比較はまだあまり注目されていない。この状況の中でグリーン購入ネットワークでは、電気のグリーン購入に注目したサイトを公開している[3]。

これらの新電力の中で、自然エネルギーによる電気の小売りを目指す動きを推奨するパワーシフトキャンペーンが行われている(第1章参照)[4]。このキャンペーンでは、電気の消費者がパワーシフト宣言をして、自然エネルギーを重視する電力会社をできるだけ選択できるように各地域の自然エネルギー電力会社(小売電気事業者)をホームページ上で紹介している。しかし、自然エネルギーを中心とした電力会社は、回避可能費用が市場連動となったことも一因となりFIT制度に基づく自然エネルギーによる電気(FIT電気)の調達がより難しくなり、2017年4月からは送配電事業者によるFIT電気の買取が義務化されたが、卸供給制度によりFIT電気の調達は可能となっている。ただし、現行の一般送配電事業者の卸供給約款では、部分供給ができない。

一方で、ライセンス制により登録された複数の小売電気事業者から消費者が電気を適切に選択できる仕組みを消費者の権利の立場からも整える必要がある。そのためには、電気料金の内訳や電源構成などの表示を義務化したうえで、発電事業者や送配電事業者、卸電力取引市場等からの情報公開のための仕組みを整えることや、消費者が毎月の明細書やインターネットなどを活用して電気料金の内訳や電源構成などを常に確認ができる必要がある。自然エネルギーによる電気が何処で発電され、どのように取引されて、どのように消費者に届けられるかを知ることが重要である。電気料金の内訳についても電気を運ぶ費用である託送料金や託送料金に含まれている「使用済核燃料再処理等既発電費相当額」や原発立地地域に交付される「電源開発促進税相当額」なども公表すべきであろう。欧州ではすでに実現している自然エネルギーの割合などの電源構成や核廃棄物排出量の表示が、2016年1月に公表されたガイドライン「電力の小売営業に関する指針」[5]においては明記されず、電源構成の表示は「望ましい行為」として努力義務となっている。当面は、消費者がこの電源構成表示や電力料金の内訳を積極的に表示する小売電気事業者を評価していく必要がある。

電力システム改革の現状と改題

消費者が実質的に電気を選べる・小売電気業者を選べる環境づくりのためには、強力な広域系統運用機関や発送電分離による公平中立な送配電網の管理や運営の体制が必要である。この意味で、2020年度までに実施が予定されている送配電部門の公平中立化(発送電分離)では、大手電力各社で予定されている法的分離から欧州並みの所有権分離まで進むべきであろう。なお、東京電力は2016年4月よりすでに持ち株会社のもとで、小売(東京電力エナジーパートナー)、送配電(東京電力パワーグリッド)、燃料・火力発電(東京電力フュエル&パワー)に法的分離を行っている。発送電分離の公平・中立性のための検討は、電力・ガス取引監視等委員会の制度設計専門会合で具体的な検討が行われている[6]。

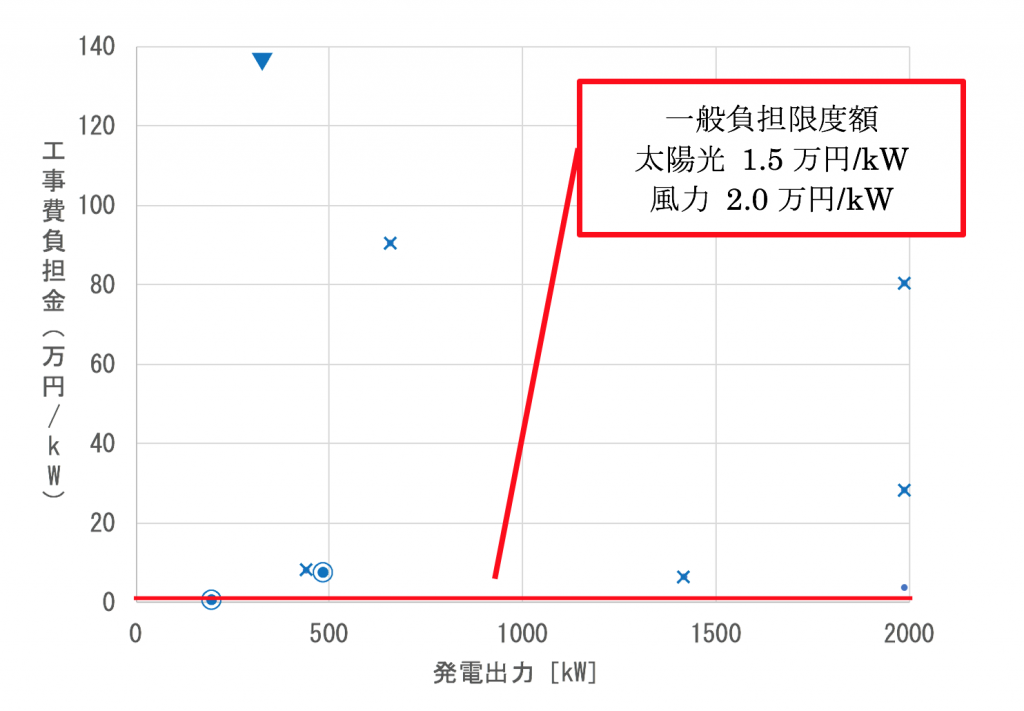

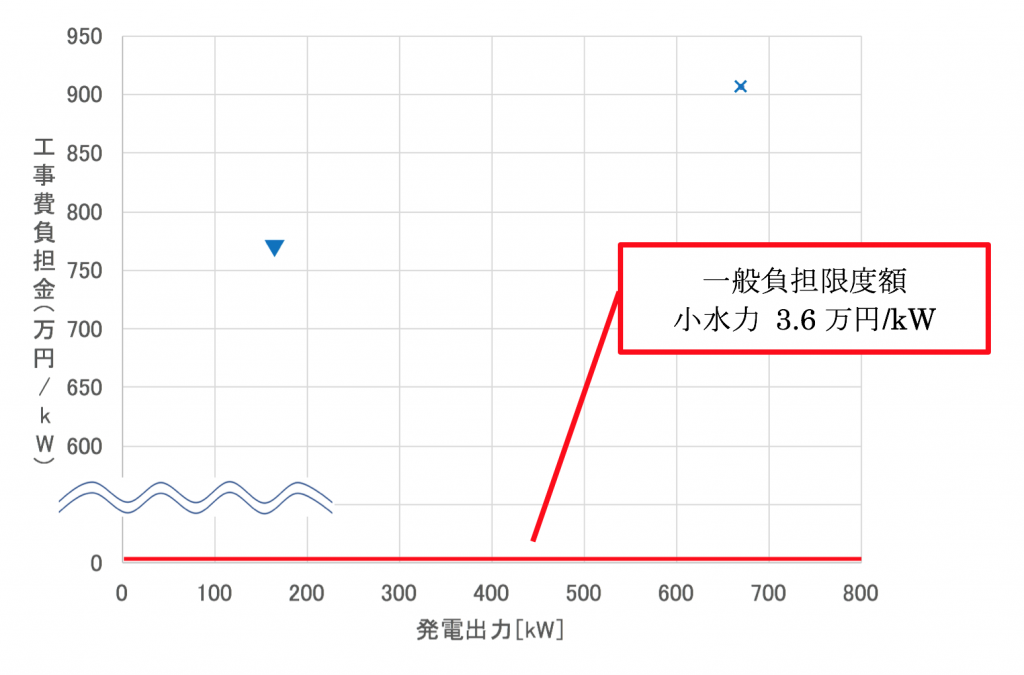

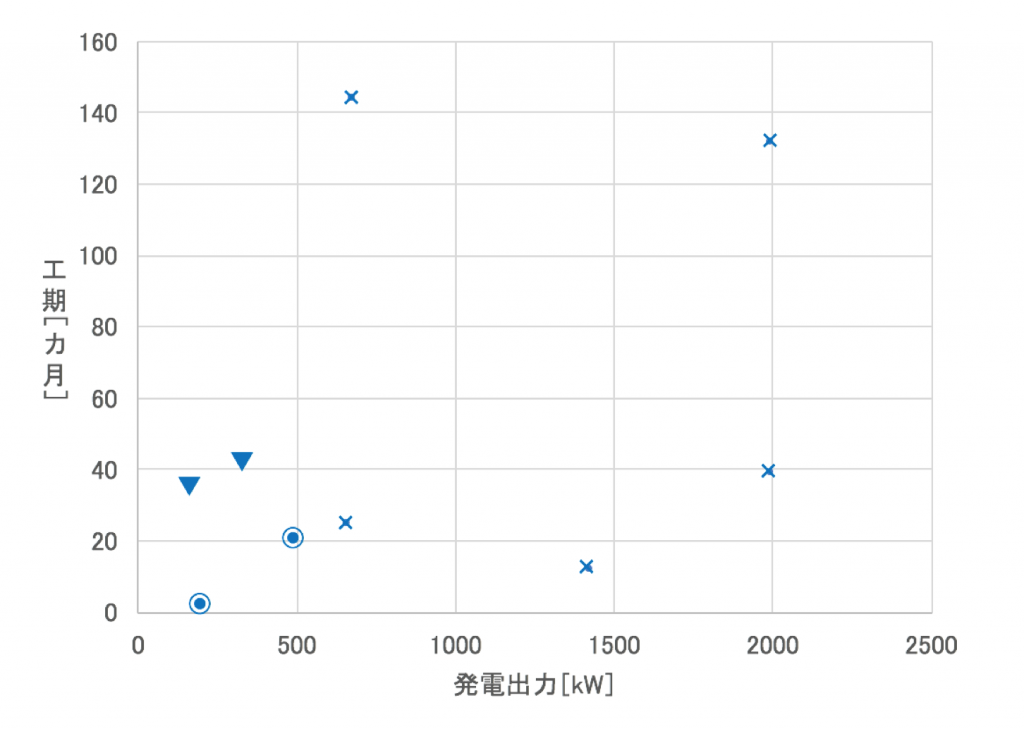

自然エネルギーの本格的な導入に必要な「優先給電」が十分に検討されないまま原発や石炭火力など既存電源が優先され、オープンアクセスとして法制化されている「接続義務」の系統接続ルールが電力会社によって骨抜きにされるなど、根拠が不透明な「接続可能量」や過大な「工事負担金」、既存電源や電力会社の計画を優先した「空き容量ゼロ回答」などによって実質的に接続が拒否されている問題がある。

自然エネルギーの本格的な普及には、欧州並みの実質的な発送電分離(所有権分離)を実現し、高い自然エネルギー導入目標を設定した上で、その実現に向けた電力システムの改革が必要である。自然エネルギーの発電所を優先的に送電網につなぐ「優先接続」と優先的に電気を供給する「優先給電」の双方が重要と考えられ、欧州各国ではEU指令に基づきすでに実施されているルールである。日本では、これまでFIT制度の中で条件付きの「接続義務」はあったが、2017年4月から施行された改正FIT法では削除され、2016年4月に改正された電事法における全ての電源が公平な「オープンアクセス」(先着優先)に置き換えられた。この「オープンアクセス」は基本的に全ての電源が対象となっており、欧州のような系統接続の費用負担まで考慮した自然エネルギーの「優先接続」がないことが問題と考えられる。系統接続の費用負担については、発電事業者の特定負担を最小限に抑え、送配電事業者が計画的に送配電網の整備(設備形成)を行う上で、社会全体のインフラとして一般負担とすべきである。これまで接続費用については、基本的に発電事業者が費用の全額を負担する「特定負担のみ」(ディープ方式)だったが、基幹ネットワークの増強費用については託送料金で回収する「一般負担」を可能とするガイドラインが2015年11月に定められた[7]。しかし、OCCTOが2016年3月に定めた「一般負担の上限額」では、変動する自然エネルギー(太陽光、風力)の上限額が火力発電の半分程度と不利な基準となっている。さらに、現在は消費者が託送料金として負担している系統費用の一部を発電時に全ての発電事業者が負担する「発電側基本料金」の適用が検討されているが、FIT制度の買取価格との調整が必要である[8]。

2018年中にも見直しが予定されている「エネルギー基本計画」(2014年4月閣議決定)で原発がベースロード電源と位置づけられており、見直し後も重要電源とされた場合、送電網が電力会社の供給エリアごとに運用され、欧州並みの自然エネルギーの「優先給電」が実現できていないことも課題である。電力会社と電力会社を結ぶ会社間連系線の活用については、自然エネルギーのための活用はこれからの課題だが、2018年度下期からは間接オークション制度により、これまでの先着優先から市場取引ベースになり、改善される見込みである[9]。「空き容量ゼロ」の問題に関しても、日本版コネクト&マネージの検討が進められており、2018年度から順次ルールの変更により「想定潮流の合理化」から導入される見通しである[10]。これらの課題の解決に向けては、新たに電力システム改革の第一弾として2015年4月に設立された「電力広域的運営推進機関」(OCCTO)[11]の委員会等での検討や送配電等業務指針等の運用ルール(ガイドライン)に委ねられている。OCCTOの「送配電等業務指針」は、一般送配電事業者及び送電事業者が行う託送供給、その他の変電、送電及び配電に係る業務の実施に関する基本的な指針を定めており、電力系統への接続に関する各種手続きや接続後の優先給電のルールなども定められている[12]。

卸電力市場の見直し

現在は規模の小さい卸電力市場(卸電力取引所JEPXなど)の取引規模や内容を拡充し、欧州のように小売電気事業者が公平に必要な種類や量の電気を調達し、販売できる状況にしていく必要がある。卸電力取引所(JEPX)の取引量は、2016年4月の電力小売全面自由化後、大幅に増加しており、スポット市場での全需要に占める取引量の割合は2017年4月以降1年間で3%程度から9%程度にまで増加している。卸電力市場の拡充については、2016年4月から1時間前(スポット)市場がスタートしたが、中長期的な先物市場や、より短期の需給調整(リアルタイム)市場の整備が検討されている。2016年9月から総合資源エネルギー調査会において「電力システム改革貫徹のための政策小委員会」[13]が開催され、卸電力市場についても「ベースロード電源」へのアクセスや調整力のための「容量市場」、CO2削減のための「非化石価値取引市場」などの検討が市場整備ワーキンググループで行われた。その後、各電力市場の検討は電力・ガス基本政策小員会の制度検討作業部会で行われており、「ベースロード電源市場」「間接送電権(間接オークション)」「容量市場」「需給調整市場」に関して2017年12月には中間論点整理が発表されている[14]。欧州のように太陽光や風力など変動する自然エネルギーを前提とした調整力が電力システムに求められており、より具体的なルールについては、OCCTOの「調整力及び需給バランス評価等に関する委員会」において調整力の検討や2020年に向けた「需給調整市場」(リアルタイム市場)の導入が検討されている[15]。

非化石価値取引市場の創設

小売電気事業者がエネルギー供給構造高度化法(以下、高度化法)の基本方針で定められた非化石電源調達目標(2030年度に自ら供給する電気の非化石電源比率を44%以上にする)の達成を後押しすると共に、電気の需要家にとっても電気の価値の選択肢を広げつつ、FIT制度の賦課金を少しでも低減するために非化石価値取引市場が2018年度から創設されることになっている。制度の詳細検討は「電力システム改革貫徹のための政策小委員会」中間とりまとめ(2017年2月)を受けて電力・ガス基本政策小委員会の制度検討作業部会で行われてきた。まずはFIT電源について2017年度に発電したFIT電気を取引対象とすることが決まっており、非FIT電源についても2019年度の電気からFIT買取期間が終了する住宅用太陽光の電気などを対象にすることを目指している[16]。

非化石証書が持つ環境価値としては、高度化法の「非化石価値」に加えて、温対法上のCO2排出係数がゼロとなる「ゼロエミ価値」や「環境表示価値」を有するとされる。小売電気事業者がFIT電気等に由来する非化石価値証書(再生可能エネルギー指定あり)を購入した場合には、実質的に再生可能エネルギー〇%の電気の調達を実現したと表示することができるが、電源構成の表示には影響は与えないとされている。最初の取引は2017年4~12月に発電されたFIT電気に相当するものとされ、初回のオークション(マルチプライスオークション)を2018年5月には実施する予定となっている。その場合、小売電気事業者が落札した非化石価値証書は2017年度の高度化法の非化石電源比率の報告や、温対法の排出係数の報告に利用可能となる予定とされている。

非化石価値証書は、ゼロエミ価値などの環境価値を持つ一方、再生可能エネルギー指定をした場合でも再生可能エネルギーの電源への紐づけはなく、どのような再生可能エネルギーの環境価値か区別はできない。また、将来的には再生可能エネルギー指定の無い非化石価値においては原発の電気が混ざる可能性もある。また、あくまで小売電気事業者の電気のメニューの中で使用されるため、電気の消費者が直接調達することはできないなどの問題がある。また、FIT電気からは毎年大量の非化石価値が生まれる可能性があるが、非化石価値市場が適正に機能するかどうかはわからず、価格が暴落をする可能性もある(そのための下限値を設ける予定)。FIT電気由来の非化石価値は、もともと特定の再生可能エネルギーの発電から生まれるため、本来は欧州の発電源証明のように紐づけができるはずである。

2.4.3 電力需給の実績

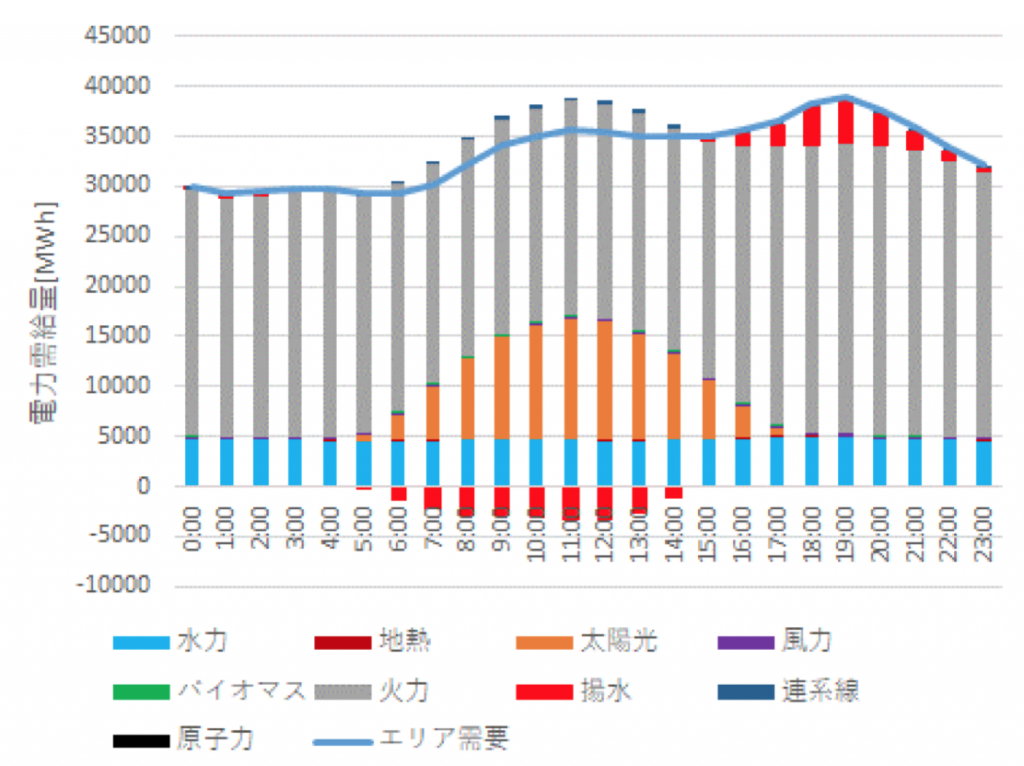

2016年4月より一般送配電事業者から法令に基づき公開された電力会社エリア毎の電力需給の実績データ(電源種別、1時間値)[17]によると、2017年度の第1四半期(4月~6月)において日本全体の電力需要に対する再生可能エネルギーの割合が平均で19.7%となった(2016年度第一四半期は17.8%だった[18])。2017年5月の平均の再生可能エネルギーの割合は1年間の中で最も高く、21.4%に達している。1日の平均値では、最高は27.7%に達する。特に2017年4月30日のピーク時(11時台)の1時間値では最大52%に達し、1日間の平均でも27.7%に達している(図2.13)。前年度(2016年度)のピーク時の最大値は46%だった。一方、原子力発電の割合は平均3.5%だった(2016年度の平均は1.9%)。

図2.13 日本国内全体の1日の系統電力需給の実績(2017年4月30日)|出所:各電力会社が公表する電力需給実績からISEP Energy Chartにて作成

表2.6 日本国内全体の系統電力需給での再生可能エネルギー割合(2017年度第1四半期)

| 電源種別 | 平均 | 前年度Q1

平均 |

最大 (1日平均) |

最大

(1時間値) |

4月 | 5月 | 6月 |

| 太陽光 | 7.4% | 5.5% | 12.4% | 38.0% | 6.9% | 8.1% | 7.2% |

| 風力 | 0.6% | 0.7% | 1.8% | 2.2% | 0.9% | 0.6% | 0.5% |

| バイオマス | 0.4% | 0.3% | 0.6% | 0.8% | 0.3% | 0.4% | 0.5% |

| 地熱 | 0.3% | 0.3% | 0.3% | 0.4% | 0.3% | 0.3% | 0.2% |

| 水力 | 10.9% | 11.1% | 14.9% | 16.3% | 11.5% | 12.1% | 9.3% |

| 全国RE割合 | 19.7% | 17.8% | 27.7% | 52.0% | 19.8% | 21.4% | 17.8% |

| 全国VRE割合 | 8.1% | 6.1% | 13.5% | 39.2% | 7.8% | 8.7% | 7.7% |

出所:各電力会社が公表する電力需給実績からISEP作成

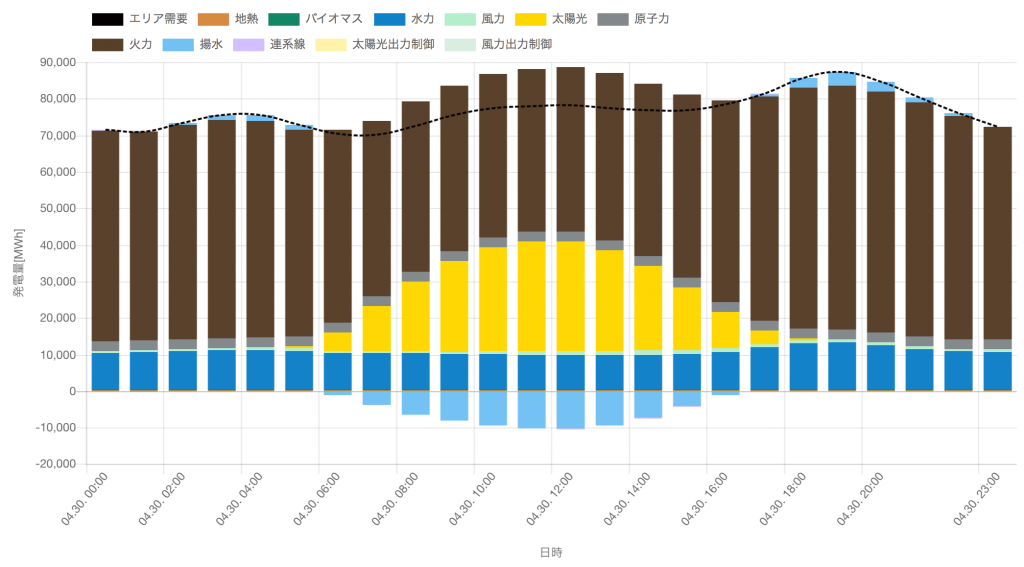

電力会社(一般送配電事業者)のエリア別では、表2.7に示すとおり九州電力エリアの2017年度第1四半期(4月~6月)の系統電力需給実績で、2017年5月14日のピーク時(11時台)で最も再生可能エネルギーの割合が高く、最大87%にまで達している(図2.14)。特に太陽光を中心にVREの割合がピーク時に75%に達しており、太陽光が71.5%、水力が12.9%、地熱が1.8%、風力が0.6%、バイオマスが0.3%となった。同日の再生可能エネルギーの割合の1日平均は39%になり、太陽光の割合が23%に達した。

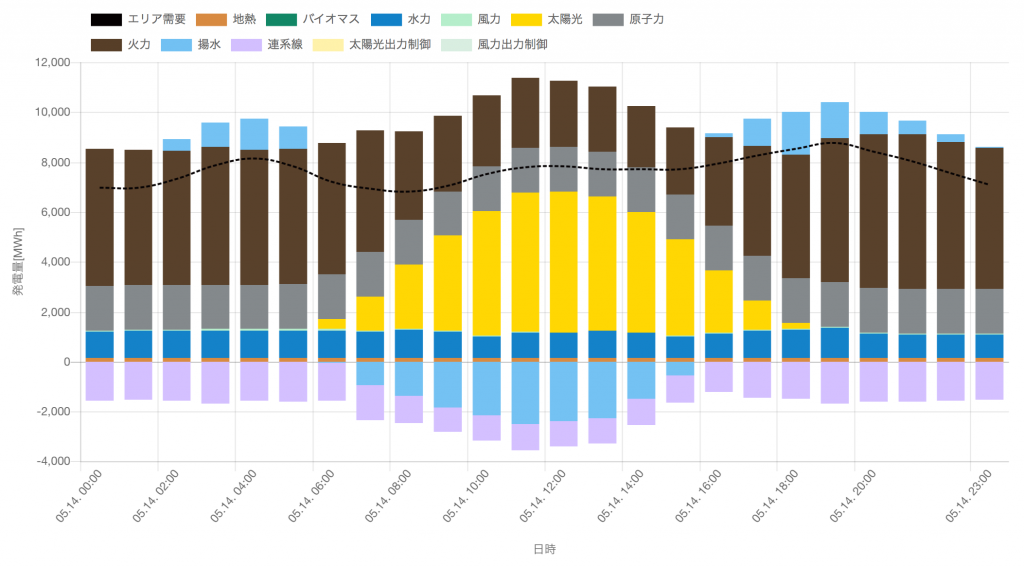

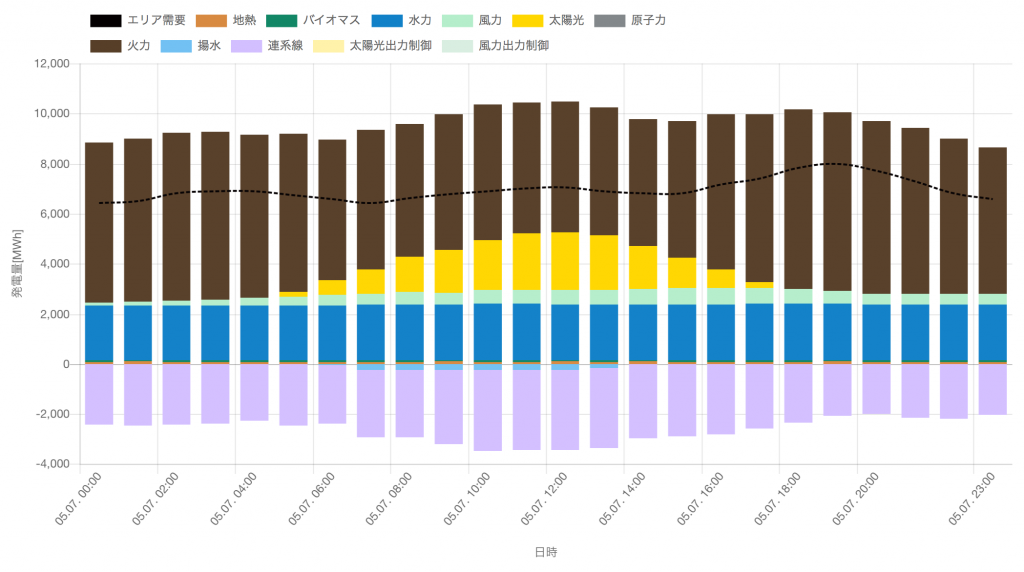

各エリア別のピーク時の最大値で再生可能エネルギーの割合について、中西日本では、四国電力エリアでも最大値が83%に達しており、VREの割合が66%と高い特徴がある。中西日本全体でも、エリア全体でのピーク時の再生可能エネルギーの割合が約58%に達している(VREの割合は約44%、太陽光は43%)。一方、東日本では、図2.15に示すように東北電力エリアで最大値が74%に達しているが、VREの割合は41%程度にとどまる。東北電力エリアから東京電力エリアに対しては会社間連系線により大量の電気が供給されており、ピーク時には電力需要の約半分にも達する。東京電力では、ピーク時には再生可能エネルギーの割合が41%に達して揚水発電により蓄電を行っているが、その充電量は東北電力から供給される電力量に相当する。このため、図2.16の東日本エリア全体の電力自給では東北電力と東京電力のエリアが一体となって電力の需給調整を行っているように見える。北海道電力エリアでは、ピークに再生可能エネルギーの割合が71%に達するが、その内訳で太陽光29%に対して風力が10%に達するという特徴がある。

表2.7 地域毎の再生可能エネルギーの割合の最大値(2017年度第1四半期)

| エリア | RE割合最大 (2017年度Q1) |

RE割合最大

(2016年度) |

VRE割合最大 (2017年度Q1) |

VRE割合最大 (2016年度) |

| 北海道電力エリア | 71.2% | 70.8% | 39.8% | 35.6% |

| 東北電力エリア | 74.5% | 61.5% | 41.6% | 35.5% |

| 東京電力エリア | 41.2% | 31.5% | 34.4% | 25.2% |

| 北陸電力エリア | 81.7% | 68.5% | 27.0% | 21.9% |

| 中部電力エリア | 56.7% | 55.0% | 46.2% | 41.8% |

| 関西電力エリア | 35.2% | 39.3% | 22.7% | 21.6% |

| 四国電力エリア | 83.7% | 79.3% | 66.5% | 57.7% |

| 中国電力エリア | 64.4% | 54.1% | 52.9% | 43.4% |

| 九州電力エリア | 86.9% | 77.3% | 75.6% | 64.2% |

| 沖縄電力エリア | 31.7% | 33.2% | 31.3% | 32.6% |

| 全国 | 52.0% | 45.7% | 39.2% | 31.3% |

| 東日本 | 48.2% | 39.9% | 34.6% | 28.0% |

| 中西日本 | 57.9% | 55.6% | 43.7% | 39.6% |

出所:各電力会社が公表する電力需給実績からISEP作成 ※VRE:変動する再生可能エネルギー(Variable Renewable Energy)太陽光および風力発電

図2.14 九州電力エリアの1日の系統電力需給の実績(2017年5月14日)|出所:九州電力が公表する電力需給実績からISEP Energy Chartにて作成

図2.15 東北電力エリアの1日の系統電力需給の実績(2017年5月7日)|出所:東北電力が公表する電力需給実績からISEP Energy Chartにて作成

図2.16 東日本エリアの1日の系統電力需給の実績(2017年5月5日)|出所:各電力会社が公表する電力需給実績からISEP作成