1.3 国内の自然エネルギー政策の現状と課題

気候変動問題と自然エネルギー

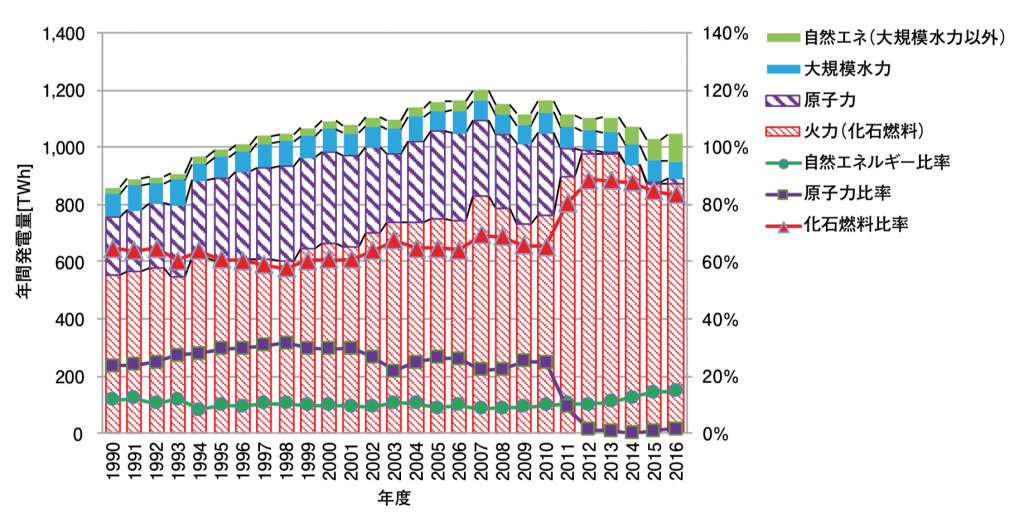

日本国内の自然エネルギーの割合は2010年度までは約10% で推移してきたが、2012年7月からスタートしたFIT 制度により太陽光を中心に導入が進んだ結果、2016年度の国内の全発電量(自家発電を含む)に占める自然エネルギー(大規模水力を含む)の割合は14.8%まで増加した(図1.27)。

図1.27 日本の電源構成(年間発電量)の推移|出所:ISEP調査

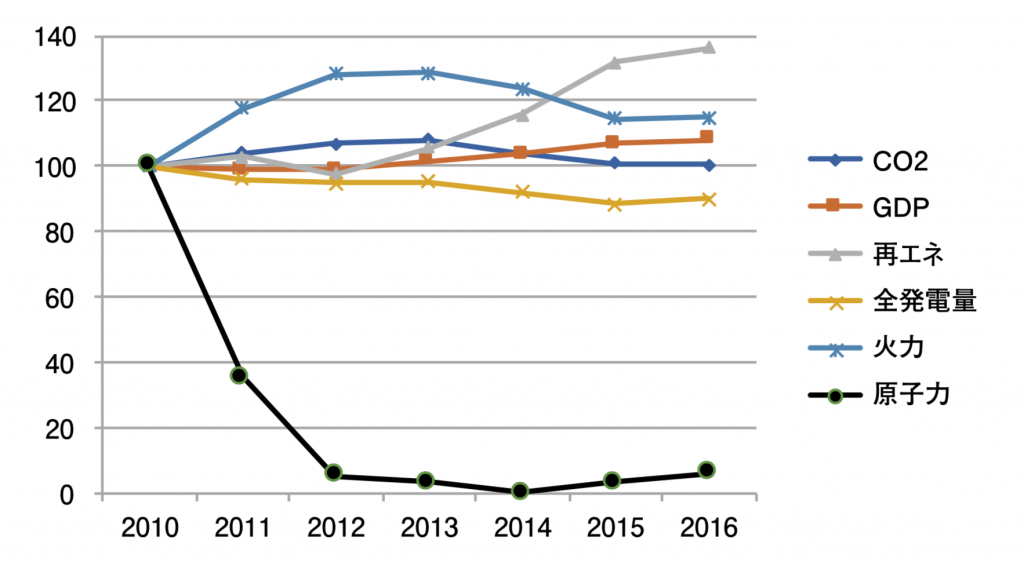

2011年3月の東日本大震災および東京電力福島第一原発事故の影響により原子力発電の割合は2014年度にはゼロとなり、2016年度も2% 未満となっている。一方、化石燃料を燃料とする火力発電による発電量の割合は、2012年度以降90% を超えたが、日本全体の発電量の減少と自然エネルギーの増加により、火力発電の発電量が2013年度以降には減少傾向にあり、CO2の排出量も2014年度以降は減少している(図1.28)。2013年度以降、GDP は少しずつ上昇しおり、経済成長に対して日本全体のCO2排出量や発電量などのデカップリングが進み始めていると考えられる。

図1.28 2011年以降のエネルギー転換の指標の推移|出所:ISEP調査

2015年7月に決定された「長期エネルギー需給見通し」(エネルギーミックス)では、自然エネルギーの導入目標を2030年に全発電量の22~24%(約250TWh)としている。しかし、この導入目標の水準は、概ね30%を超える欧州各国の2020年の導入目標と比べてもかなり低く、3.11後の日本国内の状況や先行している欧州での状況を十分に反映しているとは言えない。特に風力発電や太陽光などの変動型の自然エネルギーの導入量が電力系統への「接続可能量」を基に抑制されている。一方、2014年度には、原発による年間発電量の比率は初めてゼロとなったが、温室効果ガスの排出量は前年度比で約3% 減少した。これは、3.11後に定着してきた省エネルギーと、FIT 制度により導入が進んできた自然エネルギーによる効果と考えられ、2015年度以降も継続しているが、2016年度の減少は前年度比1% 未満だった。

FIT制度の現状と課題

東日本大震災と福島第一原発事故が起きた2011年3月11日の午前中に法案が閣議決定され、2012年7月1日に施行されたFIT 制度が、運用開始から6年目を迎え、太陽光を中心とした自然エネルギーの急速な普及と共に多くの課題が見えてきている[1]。

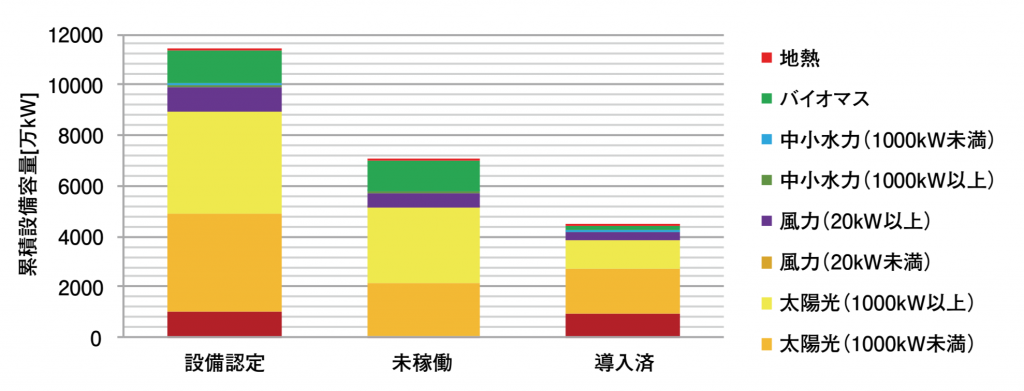

図1.29 FIT制度による設備認定および導入状況(2017年3月末、移行認定含む)|出所:資源エネルギー庁データよりISEP作成

2017年4月からは、改正FIT 法のもとでの事業認定制度がスタートし、既設の設備についても2017年3月までの設備認定(移行認定含む)は約1億1,400万kW に達しているが、そのうち78.5% を太陽光発電が占めている。そのうち実際に運転を開始している設備容量は約4,400万kW で設備認定の約39% に留まっており、その87% を太陽光発電が占めている(移行認定を含む。2017年3月末)。このうち出力1MWを超えるいわゆるメガソーラーの設備認定は4,000万kW 近くに達し、設備認定全体の約36% を占めている。本来、発電設備の規模が大きいほど設備の建設費用単価は下がり、事業の採算性が高まるため、買取価格が10kW 以上の太陽光で一律の現状では大規模な事業への参入が極端に進んできたが、2017年度から2MW 以上の太陽光に入札制度が導入され、10月には第1回の入札が実施された[2]。

FIT 制度が開始されるまでに導入された太陽光発電設備については、その大部分が出力10kW 未満の住宅用太陽光発電設備だった。しかし、2016年度末までにFIT 制度による太陽光発電の導入量は3,845万kWに達した(移行分を含む)が、そのうち、住宅用太陽光(10kW 未満)は24.5% まで低下しており、非住宅用(10kW 以上)が75% 以上を占めている。そのうち出力1MW(1,000kW)を超えるメガソーラーの比率が29%に達している。2016年度の1年間で623万kW の太陽光発電設備が導入されたが、前年度から約3割減少し、年間導入量は2014年度をピークに減少している。住宅用太陽光の年間導入量は79万kW に留まる一方、1MW 以上のメガソーラーは248万kW が導入されているが、大規模な開発に伴う問題が発生している(トピックス2「自然エネルギーと社会的合意形成」参照)。

風力発電は、2016年度末で累積設備容量338万kWとなった。年間の導入量は2015年度には約16万kWだったが、2016年度には年間30万kW と増加傾向にある(図1.10)。風力発電は、FIT 制度がスタートした2012年度以降も、法的な環境アセスメント手続きの長期化や電力系統の制約などで本格的な導入にはなお時間がかかる状況となっている。2016年度末の時点で、FIT 制度の設備認定を受けていて運転を開始していない設備は、約600万kW 以上ある。さらに、環境アセスメントの手続きに入っている設備は、FIT 設備認定を受けた設備を含んで1,500万kW 以上ある。しかし、このうち1,000万kW は東北地方、300万kW は北海道での事業計画であり、電力系統への接続が大きな課題となっている。

地熱発電は2000年以降の新規設備導入がない状況が続いていたが、FIT 制度の開始に伴い、2016年度には前年度に引き続き約5,000kW の地熱発電設備が導入された。全国で多くの地熱の資源調査や開発計画がスタートしており、自然公園内での規制緩和や温泉事業者との合意形成などの課題解決が進められている。

バイオマス発電については、FIT 制度開始以前は一般廃棄物や産業廃棄物を中心とした廃棄物発電の普及により設備容量が増えてきたが、FIT 制度開始以降は、国内の豊富な森林資源を活用する木質バイオマス発電の設備が増え始めている。特にFIT 制度で高い買取価格の対象となる間伐材などの「未利用木材」については、これまでその多くがコスト面で利用が困難だったが、原料調達のためのサプライチェーンの構築と共に、全国各地で出力5MW を超える比較的大型のバイオマス発電の導入が始まっている。しかし、実際には現状では未利用木材の調達はコストの面から難しいケースも多くあり、海外からの燃料(PKS、パーム油も含む)などの「一般木質および農業残渣」を燃料とするバイオマス発電設備の設備認定が急増し、それらの合法性や持続可能性の確保が課題となっている[3]。2016年度末までの「一般木質」の設備認定は1,100万kW を超え、その7割以上がパーム椰子由来の燃料を利用する計画となっている。

小水力発電については、2017年3月末時点の設備認定が約112万kW に達しているが、運転開始は約24万kWと30% 程度に留まっている。

電力自由化と電力系統の課題

日本でも、2016年4月から電力小売りの全面自由化がスタートした。一般家庭や小規模事業所(低圧契約)の消費者も、これまでの地域独占の大手電力会社以外に、電力会社(小売電気事業者)を自由に選ぶことができるようになった。自然エネルギーによる電気を選ぶことができるようになると期待されているが、そのためには様々な課題があることが明らかになってきている。

自然エネルギーの本格的な普及には、欧州並みの実質的な発送電分離(所有権分離)を実現し、高い自然エネルギー導入目標を設定した上で、その実現に向けた電力システムの改革が必要である。自然エネルギーの発電所を優先的に送電網につなぐ「優先接続」と優先的に電気を供給する「優先給電」の双方が重要と考えられ、欧州ではすでに実施されているルールである。自然エネルギーの本格的な導入に必要な「優先給電」が十分に検討されないまま原発や石炭火力など既存電源が優先されたり、オープンアクセスとして法制化されている「接続義務」の系統接続ルールが電力会社によって骨抜きにされるなど、根拠が不透明な「接続可能量」や過大な「工事負担金」、既存電源や電力会社の計画を優先した「空き容量ゼロ回答」などによって実質的に接続が拒否されている問題がある。

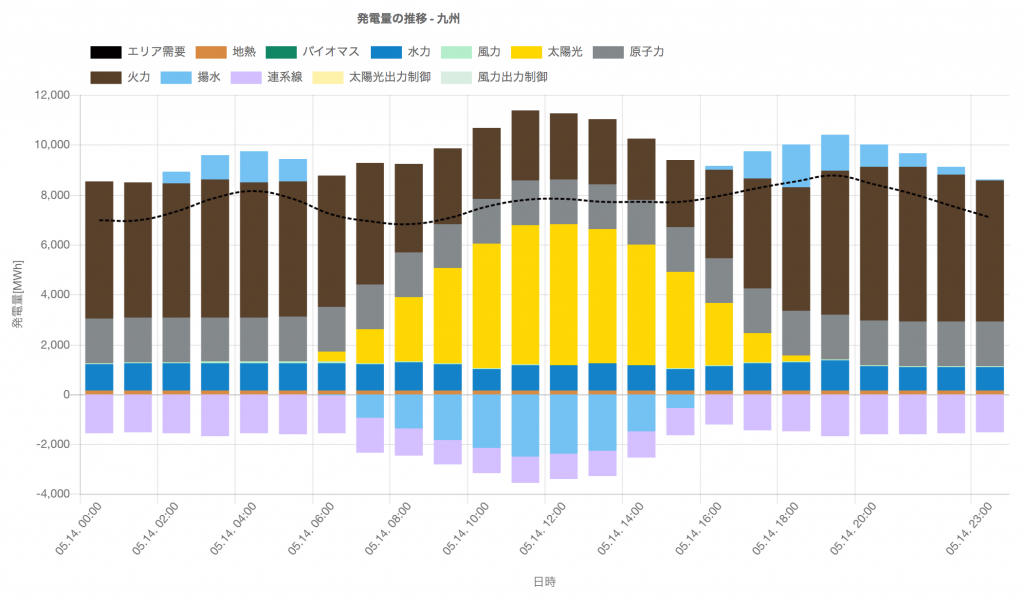

一方で、比較的大量の太陽光発電を系統に接続している九州電力では、需要の低い休日(2017年5月14日)のお昼ごろに自然エネルギーの割合が需要に対して87%(太陽光72%)に達し、火力の抑制や揚水発電などの活用で需給の調整が十分にできることを実証している[4]。ただし、会社関連系線は十分に活用されていない。

図1.30 九州電力のある1日の電力需給の変化(2017年5月14日)|出所:九州電力データよりISEP Energy Chartにて作成

(ISEP 松原弘直)

[1] ISEP「FIT制度:平成29年度以降の買取価格および制度改善への提言」2017年2月10日

[2] 一般社団法人低炭素投資促進機構「第1回入札(平成29年度)の結果について」調達価格等算定委員会(第32回)資料3 , 2017年11月21日

[3] バイオマス産業社会ネットワーク「バイオマス/バイオ燃料利用における持続可能性推進に向けて」