国内の2022年度の自然エネルギー電力の割合と導入状況(速報)

2023年9月5日

自然エネルギー電力の割合は24%に達し、VREは11%超に

日本国内で自然エネルギーがどれだけ導入されているかを評価するため、年間発電電力量に占める自然エネルギーの割合、FIT制度で導入された自然エネルギー発電設備の容量などについて、2022年度末までの最新データを速報値として示す。

要旨

|

2022年度の自然エネルギー電力の割合

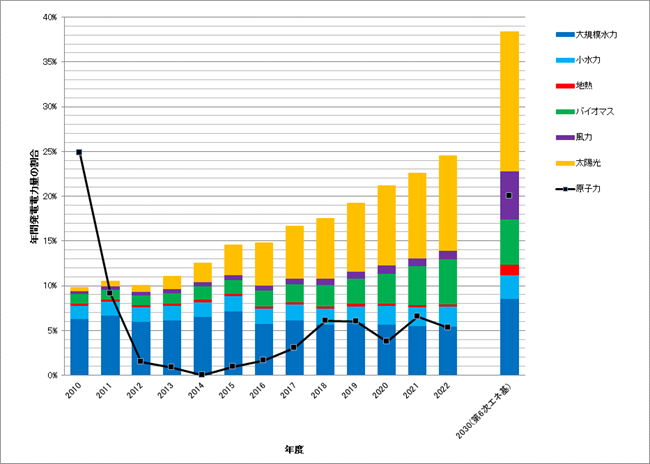

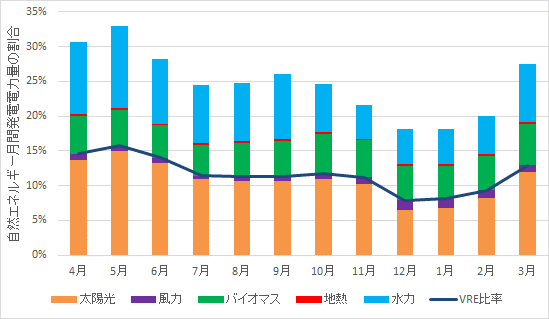

日本国内での2022年度の自然エネルギーによる年間発電電力量の割合を推計したところ前年度から約1.9ポイント増加して24.5%となった(図1)。これは、第6次エネルギー基本計画で2030年度の目標とされている目標(36~38%)の約7割に相当するが、なお約12ポイント分の自然エネルギーの増加が必要である。日本国内では2012年度まで自然エネルギーの年間発電電力量の割合は約10%程度で推移していたが、特にFIT制度による自然エネルギー発電設備の導入により2012年度と比較して2022度には自然エネルギーの年間発電電力量は約2.2倍に増加した。最も増加した自然エネルギーは太陽光発電で、国内の年間発電電力量の10.6%に達し、前年度の9.5%から約1.1ポイント増えおり、2012年度と比較すると約14倍となっている。これは水力発電の割合(7.7%)を大きく上回っているが、バイオマスも2012年度と比較して発電電力量が4倍以上となり、割合も5.1%に達する。一方で、風力の割合は0.9%と低く、地熱も0.3%に留まっているが、変動性自然エネルギー(VRE)の割合は太陽光と風力を合わせて約11.5%となった。海外では一般的に太陽光発電よりも導入が進んでいる風力発電の割合は、日本ではようやく0.9%で年間発電電力量は太陽光発電の10分の1以下にとどまっているが、2012年度と比べると2倍近くとなっている。2022年度の自然エネルギーの発電電力量を月別にみると2022年5月の割合が最も高く、33%に達しており、水力が11.8%に対して太陽光が15.0%となっている。変動性自然エネルギー(VRE)の割合は、同じく2022年5月に最も高く、15.7%に達する(図2)。

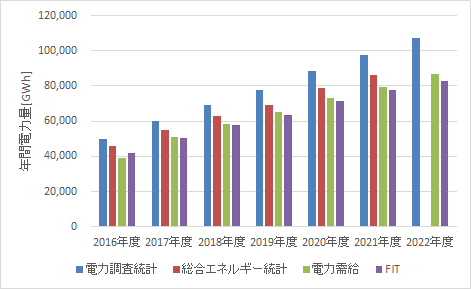

資源エネルギー庁が公表している電力調査統計などを集計することで日本国内の年間発電電力量に対する自然エネルギーの割合を推計している。この電力調査統計は、全国の電気事業者(2022年度は約1475社)に対して主に出力1MW以上の発電設備のデータを集計し、他事業者からの受電量や自家発電による自家消費の発電電力量なども調査した統計である[2]。ただし、この電力調査統計は電力自由化の影響で2016年度以降の統計データの集計方法が大幅に見直されているため、データの内容についてはある程度の精査が必要である。現状では風力発電のデータに一部不整合があると考えられるため、一般送配電事業者が毎月公表している電力需給データ(1時間データ)から推計した。また、太陽光発電についても、2022年度について電力調査統計、一般送配電事業者の電力需給、FIT買取電力量のデータがあり、2021年度の総合エネルギー統計と比べても年間発電電力量で1割程度のばらつきがあるが、過去のデータとの比較を行うために、ここでは電力調査統計のデータを採用している(図3)。このため、太陽光発電の年間発電電力量の推計については、1割程度の上振れ誤差がある可能性がある。なお、電力調査統計には住宅用太陽光の自家消費分のデータは集計されていないため、FIT制度での送電量から自家消費率(30%)を仮定して推計している。

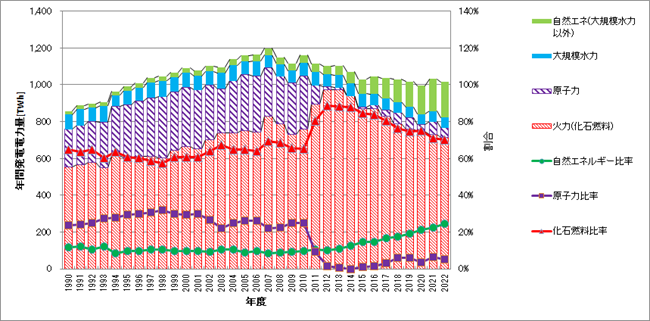

原子力発電は、2014年度の年間発電量ゼロから九州、関西、四国での再稼働が進んだ結果、2021年度には6.8%まで増加したが、2022年度は5.3%となった。その結果、原子力の年間発電電力量は自然エネルギーの2割程度である。

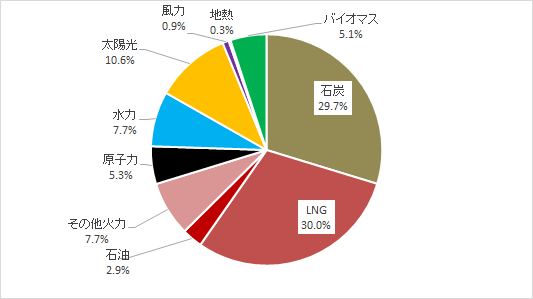

図4に示す通り日本の電源構成においては化石燃料の占める割合は大きく、2022年度の年間発電電力量全体の約7割にあたる70.2%に達するが、その割合は前年度から少しずつ減少している。2022年度の内訳は天然ガス(LNG)が30.0%と最も割合が高いが、前年度から減少した。石炭は29.7%を占めているが、前年度から上昇した(表1)。石炭火力については効率の悪い発電設備をフェイドアウト(全て廃止)する必要があり、政府(経産省)によりその検討が始まったが、高効率の石炭火力発電設備が2030年度以降も残ることになり、長期的にロックインすることが懸念される。パリ協定に整合するエネルギー政策としては、欧州各国のように全ての石炭火力を2030年に向けて如何に早くフェイドアウトできるかが課題である。

図1:日本国内での自然エネルギーおよび原子力の発電量の割合のトレンド

出所:資源エネルギー庁の電力調査統計などからISEP作成

図2: 日本国内の全発電電力量に占める月別の自然エネルギーの割合(2022年度)

出所:電力調査統計などよりISEP作成

図3: 統計データによる太陽光発電の年間電力量の比較

出所:各統計データよりISEP作成

図4:日本国内の電源構成(2022年度の年間発電量)

出所:資源エネルギー庁「電力調査統計」などからISEPが作成

表1:日本国内の電源構成の推移

出所:資源エネルギー庁「電力調査統計」などからISEPが作成

日本国内の電源構成の推移を1990年代から図5に示す。総発電電力量はピーク時(2007年)から約2割減少しており、2022年度も前年から減少した。自然エネルギーの年間発電電力量は、2010年度まで総発電電力量の10%で推移してきたが、2022年度までに24%と倍増した。3.11以降、原子力発電の発電電力量は激減し、3.11前の20%以上から約5%と4分の1程度となっている。化石燃料による火力発電の割合は、3.11後に約90%にまで上昇したが、70%程度に減少してきている。

図5: 日本国内の電源構成(年間発電電力量)の推移

出所: 電力調査統計データなどからISEP作成

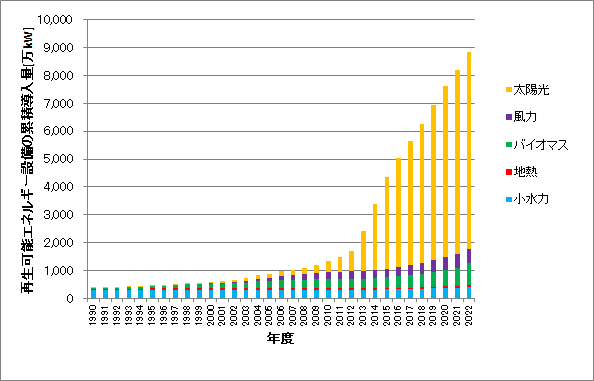

日本国内の自然エネルギー発電設備(大規模水力発電を除く)の累積導入量を図6に示す。1990年代は、国内の自然エネルギーは大規模水力発電が主力でそれ以外の導入量はとても小さかった(500万kW程度)。2000年台に入り、2003年からRPS制度により一部の「新エネルギー」の導入が進み、2009年からは太陽光の余剰電力に対するFIT制度がスタートして、2011年度までには大規模水力発電以外の自然エネルギー発電設備も3倍程度になった(1500万kW程度)。2021年からスタートした全量全種を対象としたFIT制度により、太陽光発電は2012年度から2022年度の10年間で設備容量は約10倍の7000万kW(ACベース)となり、自然エネルギー発電設備(大規模水力を除く)は約8800万kWに達した。その中で、風力発電の累積導入量は510万kW(ほとんど陸上風力)で、10年間で約1.9倍となったが、太陽光発電の設備容量の14分の1に留まる。バイオマス発電の累積導入量は約660万kWで、10年間で木質バイオマスを燃料とする設備が増加して約2倍となった。地熱発電および小水力発電については、小規模な設備の新規導入が進んだが、リプレースも多く、地熱発電は約55万kW、小水力発電は約400万kWと累積導入量はほとんど増加していない。

図6: 日本国内の自然エネルギー発電設備(大規模水力を除く)の累積導入量の推移

出所: 資源エネルギー庁データなどからISEP作成

FIT制度による自然エネルギーの導入状況

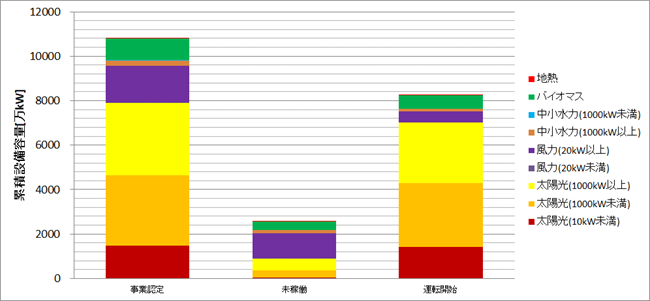

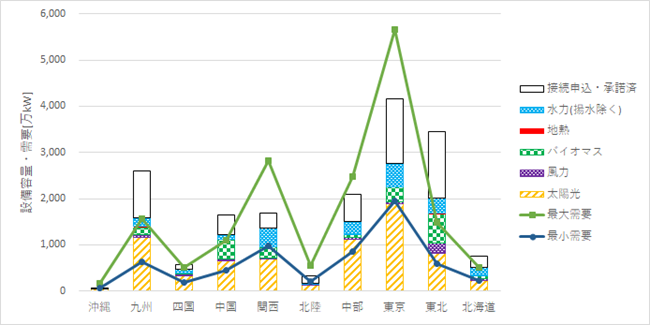

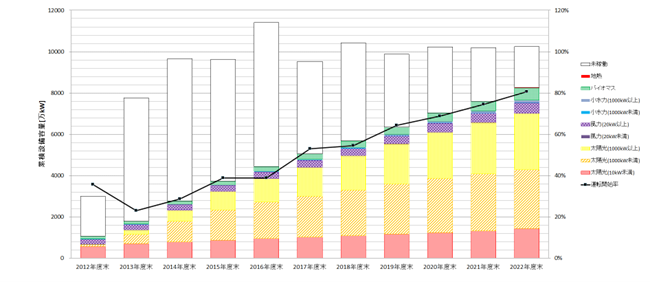

2012年7月にスタートしたFIT制度により事業認定された設備容量は、FIT制度開始前からの移行認定を含み2022年度末までに1億830万kWになっているが、その内73%の7910万kWが太陽光である(図7、表2)[3]。実際に運転を開始している設備は8250万kWで2580万kWが未稼働の状況である。事業用(10kW以上)の太陽光発電の運転開始率は約87%となっており、90%に近づいている。風力発電(20kW以上)は約1640万kWが移行認定を含み事業認定されているが、環境アセスメントの手続きや電力系統への接続手続きの関係で約31%にあたる約500万kWしか運転を開始していない。一方で、風力の電力系統への接続では、接続申込および承諾済みを合わせて2880万kWに達しており、接続検討申し込みは7900万kWに達している(2023年3月末、図8)。なお、太陽光発電などの変動性自然エネルギー(VRE)比率の高い電力エリアでは、VREの出力抑制が2022年度から実施されている(九州エリアでは2018年度から)[4]。中小水力については、事業認定が275万kW程度に留まっており、そのうち129万kWが運転を開始しているが、そのうちのかなりの割合が既存設備のリプレースである。地熱発電は事業認定が22万kWと少ない状況だが、運転開始は約10万kWと開発が進んできている。バイオマス発電は約975万kWが事業認定されているが、その7割以上が海外からの木材や農業残さ(PKSやパーム油)を燃料とする設備といわれている。運転を開始したバイオマス発電は600万kWで、風力発電の設備容量を上回っており、運転開始率も6割以上と高くなってきている。海外から輸入するバイオマス燃料をめぐっては特に液体バイオマス(パーム油など)の持続可能性が問題視されており、持続可能性の基準の設定が進められている[5]。

図7: FIT制度における設備の事業認定、導入量(運転開始)および未稼働設備(2022年度末)

出所:資源エネルギー庁データよりISEP作成

表2: FIT制度における設備の事業認定、導入済および未稼働(2022年度末)移行認定を含む

出所:資源エネルギー庁データより作成

図8:電力エリア毎の再生可能エネルギーの接続状況(2023年3月末)

出所:一般送配電事業者データより作成

FIT制度による自然エネルギー発電設備の累積導入量の推移を図9に示す。2016年度までに設備認定が1億2千万kW近くまで進み、未稼働の設備が増えたが、2017年度以降、FIT制度の改定で事業認定への移行などもあり、2022年度末までに運転開始率は約76%に達した。特に太陽光発電の運転開始率は90%近くに達している。

図9:FIT制度による自然エネルギー発電設備の累積導入量と事業認定設備・未稼働の推移

出所:資源エネルギー庁データよりISEP作成

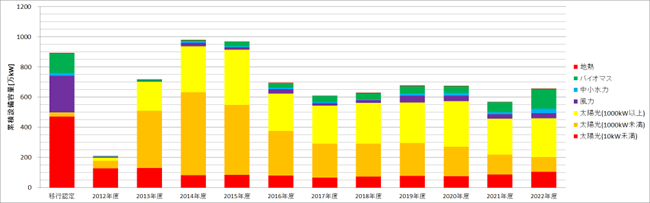

年度毎の導入量の推移をみると2014年度が太陽光を中心に1000万kW近くに達して最も大きかったが、その後に減少に転じて2017年度からは年間600万kWから700万kW程度の導入量となっているが、2021年度には前年度から減少して500万kW台になったが、2022年はバイオマス発電の運転開始が大きく影響して、655万kWに再び増加した(図10)。事業用太陽光(10kW以上)については、500万kW程度の規模だったが、新規の買取価格も急速に低下し、大規模な案件に対する入札制度も始まったことから2022年度は350万kWまで減少している。一方、これまで導入量が抑えられてきた風力やバイオマスについては年間導入量が増加する傾向があったが、風力発電は2019年度に約50万kWが導入された後、若干減少し2022年度には年間35万kW導入された。バイオマス発電は2017年度以降、40万kW以上導入され増加していたが、2022年度はこれまでで最大の年間131万kWが導入された。地熱発電は2020年度に1.3万kWが導入されたが、2021年度は年間0.3万kWしか導入されなかった。

図10: FIT制度による自然エネルギー発電設備の年間導入量の推移

出所:資源エネルギー庁データよりISEP作成

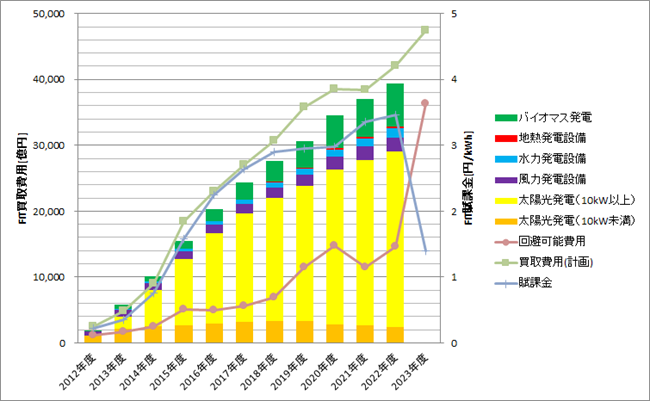

FIT制度による買取の総額が2023年度には4.7兆円と2022年度の4.2兆円から増加する見込みだが、電力会社の化石燃料の減少分である回避可能費用は、化石燃料価格の高騰などにより3.6兆円程度と、前年度から大幅に増加する見込みである。そのため、2023年度の電気料金への賦課金は大幅に抑えられ、1.40円/kWhとなった(図11)。その中で、2022年度からの現行のFIT制度の根本的な見直しが始まり、FIT制度は地域活用電源(ソーラーシェアリングを含む小規模太陽光、小規模水力、小規模バイオマス、小規模地熱など)では条件つきで維持される一方で、競争電源(大規模太陽光、風力)については新たにFIP制度が導入されるなど大きく変わった[6]。しかし、このFIT制度の見直しには様々な問題点があり、この新型コロナウィルスの影響からグリーン・リカバリー(緑の復興)のために自然エネルギーの導入を本格的に促進する提言を行っている[7]。

図11: FIT制度による買取費用および賦課金などの推移

出所:資源エネルギー庁データよりISEP作成

参考情報

[1] REN21 “自然エネルギー世界白書2023” https://www.isep.or.jp/gsr

[2] 資源エネルギー庁「電力調査統計」http://www.enecho.meti.go.jp/statistics/electric_power/ep002/

[3] 資源エネルギー庁「再生可能エネルギー電気の利用の促進に関する特別措置法 情報公表用ウェブサイト」https://www.fit-portal.go.jp/PublicInfoSummary

[4] ISEP「東北・四国・中国電力による太陽光・風力の出力抑制は十分に避けられた」(2022年5月) https://www.isep.or.jp/archives/library/13912

[5] 「バイオマス発電の持続可能性に関する共同提言」(2019年7月) https://www.isep.or.jp/archives/library/12006

[6] 「強靱かつ持続可能な電気供給体制の確立を図るための電気事業法等の一部を改正する法律案」(2020年2月) https://www.meti.go.jp/press/2019/02/20200225001/20200225001.html

[7] ISEP「地域からの「緑の復興」を〜新型コロナによる3つの危機(経済危機・気候危機・社会分断)を超える〜」2020年7月 https://www.isep.or.jp/archives/library/12694