2017年、太陽光発電はついに原子力発電を抜き去った(プレスリリース)

2018年2月8日

世界中で急拡大する自然エネルギー市場の中で、累積設備導入量でついに太陽光発電が原子力発電を追い抜いたことをお知らせいたします。

要点

- 2017年末の世界の太陽光発電の累積設備容量は4億kW台となり原子力発電を超えた

- 2017年の世界の太陽光発電の年間導入量は前年比30%増・1億kW

- 世界最大の自然エネルギー市場はダントツで中国、日本は米国に次ぐ第3位

- 日本でも11以降の自然エネルギー急拡大でデカップリングが進み始めた

- 日本の自然エネルギーの導入目標は欧州各国に比べて低い

2017年、太陽光発電はついに原子力発電を抜き去った

世界中で急拡大する自然エネルギー市場の中で、これまで主力だった水力発電や風力発電を追い抜く勢いで、太陽光発電の普及が飛躍的に進んでいる。Bloomberg New Energy Finance(BNEF)の速報データ[1]に依れば、太陽光発電の2017年の年間導入量は、世界全体で30%増、過去最大となる約1億kW(98GW)に達した。

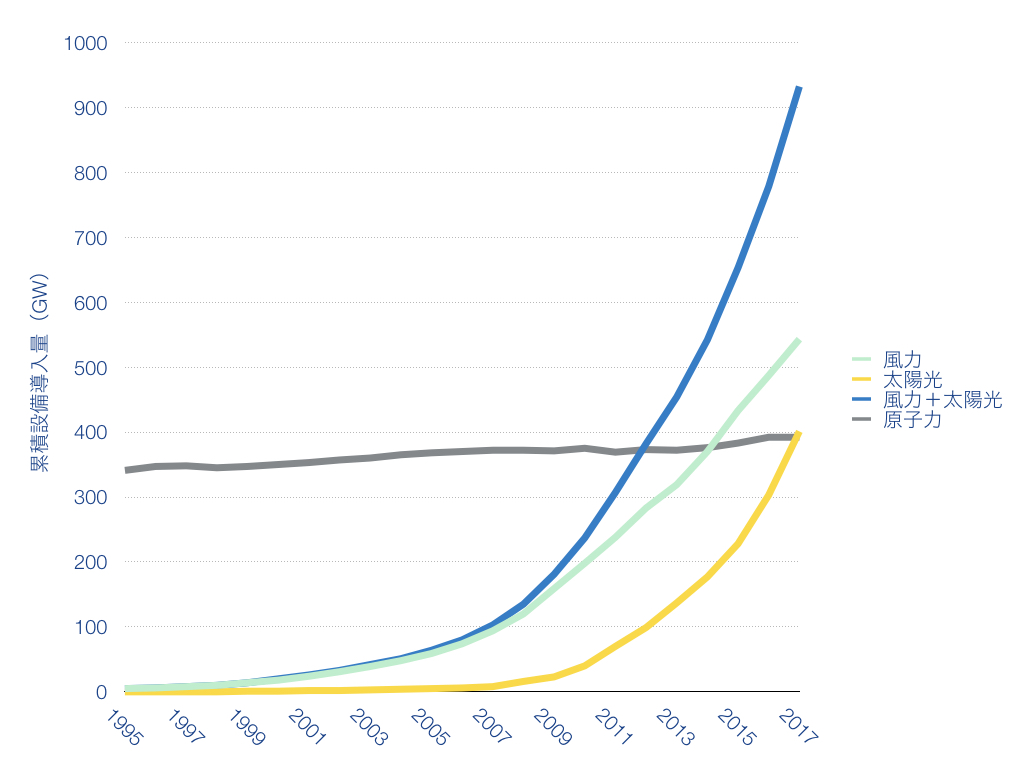

累積導入量で見ると、太陽光発電は10年前(2007年)にはわずか900万kW(9GW)だったが、2017年末には4億kW(400GW)と40倍以上に拡大し、ついに太陽光発電が原子力発電(392GW)を追い抜いた (図1)。風力発電は、2017年、前年比微増となる5600万kW拡大し、累積導入量でもすでに2015年に原子力発電を超えて2017年末には5.4億kW(540GW)に達した。

図1. 世界の太陽光、風力および原子力発電の累積設備容量の推移

アジアが牽引する世界の自然エネルギー市場

風力発電や太陽光発電などの世界のクリーンエネルギー市場は、10年ほど前から急成長し、2015年には投資額が3600億ドル(約40兆円)に達し、10年で4倍増となる過去最大を記録した。2016年には、太陽光発電の導入コストの急低下や欧州での支援政策の変更などの影響で調整局面に入ったが、2017年は再び増加して3330億ドル(約37兆円)まで回復した。

拡大要因は、第1にアジアである。欧州に代わって中国を始めとするアジア地域への投資額が半分以上の約56%を占めている。米国も、トランプ政権による自然エネルギー市場への逆風にもかかわらず、堅調に推移している。

また、自然エネルギーの低コスト化の加速も大きい。太陽光は、2010年から2016年にかけて7割減と急速に低コスト化が進み、陸上風力も18%減となり、こうした発電コストの低下はこれからも続く[2]。

国別の投資額を見ると、中国が前年比26%増・1300億ドル(約14兆円)と世界の4割を占める最大の市場となり、前年と同レベルを維持した米国が570億ドル(約6.3兆円)と続く。日本は約230億ドル(約2.6兆円)と前年から17%減少したが第三位の位置に留まる。

技術別の投資額では、太陽光発電がほぼ半分の約48%を占め、風力発電が約32%とこれらだけで約80%を占める。加えて近年は、電力需給の制御技術や蓄電技術などスマートエネルギー技術への投資も約15%と増加している。

欧州の高い自然エネルギー導入目標

欧州全体の投資額は、27%減少して570億ドル(約6.3兆円)になり、これまでリードしてきたドイツや英国などでも減少してきている。とはいえ、欧州連合全体の自然エネルギー目標値である2020年20%(対最終エネルギー消費)に対して、2016年の実績値は17.0%に達し、2010年の12.4%から順調に増えている[3]。2016年末ですでに2020年目標を達成している国が11カ国もあり、スウェーデンでは2020年目標値である49%を2013年には超え、2016年には52%に達した。さらにパリ協定に向けて各国から提出された温室効果ガス削減目標(INDC)において、EU全体では自然エネルギーの導入目標を2030年27%以上としており、発電量に対する割合では45%以上に相当する。

欧州では、2016年には、オーストリア(70.3%)、スウェーデン(65.8%)、ポルトガル(52.6%)、ラトビア(52.2%)、デンマーク(51.3%)の5か国では電力に占める割合が50%以上になっており、最も高いオーストリアでは70%以上に達している。このような状況の中で、欧州各国では太陽光や風力のような変動する自然エネルギー(VRE)の割合も高まって電力システムへの投資や電力市場の改革がさらに進んできている。

日本での自然エネルギーとデカップリング

一方、日本の自然エネルギーの2030年の導入目標(エネルギーミックス)である22~24%は、2020年で30%を超える欧州各国の目標値(計画を含む)と比べると、明らかに低すぎる。

原子力発電の割合は2014年度にはゼロとなり、2016年度も2%未満となっており、原発ゼロを前提に2030年に非化石電源割合44%の目標を達成するには自然エネルギーで44%以上を目指す必要がある。

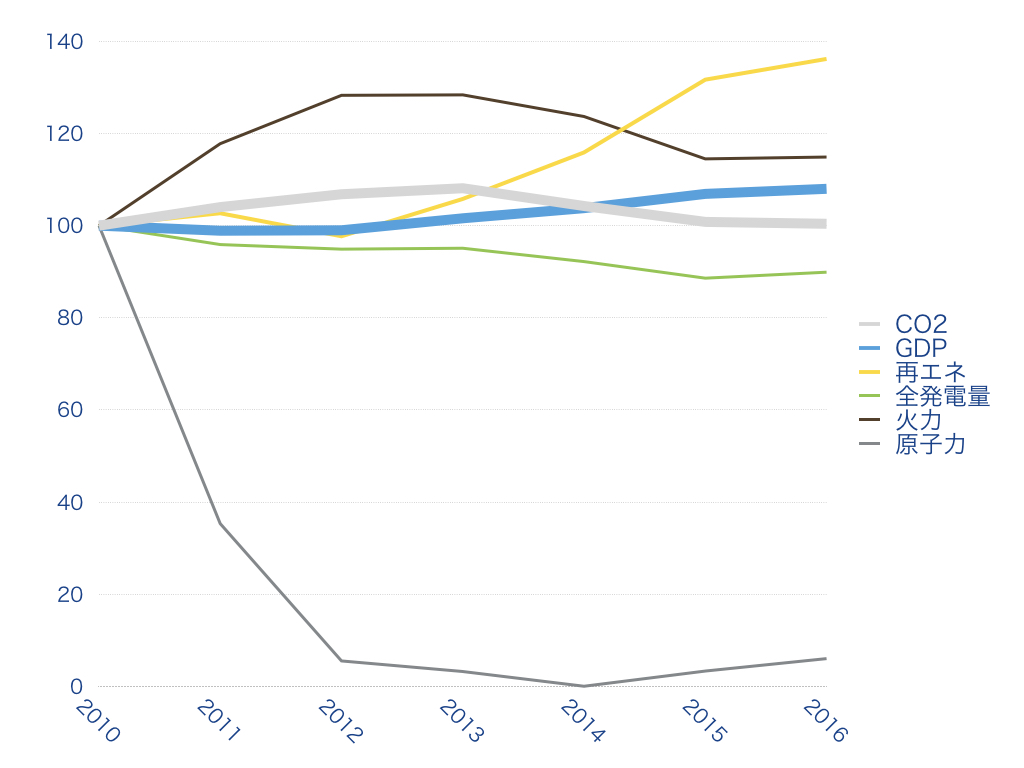

化石燃料を燃料とする火力発電による発電量の割合は2012年度以降90%を超えたが、日本全体の発電量の減少と自然エネルギーの増加により、火力発電の発電量は2013年度以降には減少傾向にあり、CO2の排出量も2014年度以降は減少している(図2)。2013年度以降、GDPは少しずつ上昇しており、経済成長に対して日本全体のCO2排出量や発電量などのデカップリング(経済成長とエネルギー、CO2排出の切り離し)が進み始めていると考えられる[4]。しかし、2016年度はそのペースが日本国内の電力系統の接続問題などによるエネルギー転換の遅れから若干、鈍っていることが懸念される。

図2. 日本の各種指標の推移(2010年を100とする) 出所:ISEP調査

[1] BNEF “State of Clean Energy Investment”

[2] IRENA “Renewable Power Generation Costs in 2017”

[3] EuroObserv’ER

[4] ISEP「自然エネルギー白書2017サマリー版」

このプレスリリースに関するお問い合わせ

認定NPO法人環境エネルギー政策研究所

〒160-0008 東京都新宿区三栄町3-9

Tel: 03-3355-2200

Fax: 03-3355-2205

お問い合わせフォームはこちら